di A. Scorrano

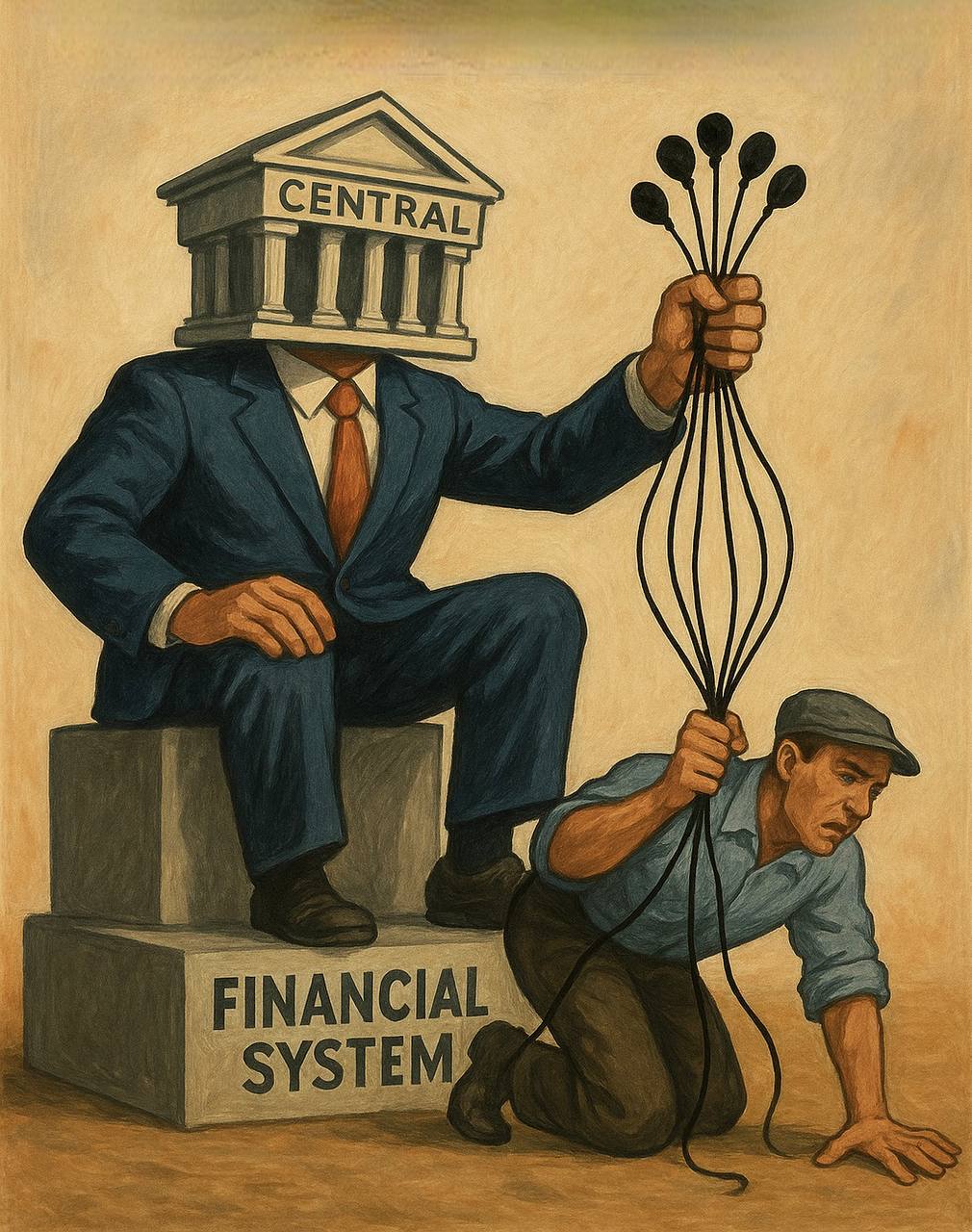

L’indipendenza delle banche centrali si configura come uno dei pilastri portanti dell’attuale assetto economico e istituzionale. Diffusosi su scala globale negli anni Novanta, questo paradigma è stato acclamato come un avanzamento tecnico indiscutibile nella gestione della politica monetaria, ritenuto capace di promuovere la stabilità macroeconomica proteggendo le decisioni finanziarie dalle ingerenze politiche di breve periodo. Tuttavia, un’analisi critica di tale modello rivela numerosi interrogativi sia riguardo alla solidità delle sue premesse teoriche sia alle conseguenze pratiche derivanti dalla sua applicazione.

La tesi che verrà approfondita sostiene che l’indipendenza delle banche centrali non rappresenti un mero assetto tecnico-istituzionale neutrale, bensì una configurazione specifica di potere economico e politico. Tale configurazione incorpora e legittima determinate priorità, teorie economiche e interessi, presentandoli come naturali e inevitabili. Attraverso una critica ispirata alla prospettiva postkeynesiana, è possibile smascherare le dimensioni politiche e distributive celate dietro il velo della tecnocrazia monetaria. Questo approccio consente, inoltre, di immaginare configurazioni alternative del rapporto tra autorità monetarie, istituzioni democratiche e obiettivi socioeconomici.

Il percorso analitico che seguiremo si articola in diverse tappe: inizialmente verranno esaminate le giustificazioni teoriche mainstream dell’indipendenza delle banche centrali; successivamente queste giustificazioni saranno sottoposte a una critica postkeynesiana sistematica; l’analisi proseguirà con l’esame di casi storici emblematici che mettono in luce le tensioni e contraddizioni del modello di indipendenza; infine, verranno discusse configurazioni alternative della governance monetaria che potrebbero meglio rispondere alle sfide economiche contemporanee.

Fondamenti teorici e giustificazioni

La concezione dominante dell’indipendenza delle banche centrali affonda le sue radici in un insieme articolato di teorie e argomentazioni economiche che si sono consolidate nel corso degli ultimi decenni del ventesimo secolo. Al cuore di questa costruzione teorica troviamo la fondamentale teoria dell’inconsistenza temporale delle politiche economiche, elaborata nel celebre lavoro di Kydland e Prescott (1977) e successivamente raffinata da Barro e Gordon (1983). Questa teoria identifica una tendenza strutturale dei governi a generare inflazione attraverso politiche monetarie eccessivamente espansive. Secondo questa visione, i politici, motivati dall’obiettivo di massimizzare il consenso nel breve periodo, sarebbero inclini a stimolare artificialmente l’economia attraverso “sorprese inflazionistiche”, ottenendo temporanei guadagni in termini di output e occupazione. Tuttavia, gli agenti economici razionali anticiperebbero questo comportamento, neutralizzando gli effetti reali della politica espansiva e generando unicamente inflazione.

L’indipendenza della banca centrale costituirebbe, quindi, la soluzione istituzionale a questo problema, consentendo l’implementazione di una politica monetaria credibile e orientata alla stabilità dei prezzi nel lungo periodo.

Questo costrutto teorico ha trovato apparente conferma in una vasta letteratura empirica che ha evidenziato una correlazione negativa tra il grado di indipendenza delle banche centrali e i tassi di inflazione nelle economie avanzate. Lo studio seminale di Alesina e Summers (1993) ha rappresentato un punto di riferimento in questo senso, suggerendo che l’indipendenza monetaria avrebbe consentito di ottenere una minore inflazione senza apparenti costi in termini di performance economica reale. Questa evidenza empirica ha fornito un potente argomento a favore della diffusione globale del modello di banca centrale indipendente negli anni Novanta.

Un secondo pilastro teorico del paradigma dell’indipendenza risiede nella concezione neoclassica della separazione tra ciclo politico e politica monetaria. In questa visione, le decisioni di politica monetaria rappresenterebbero un ambito eminentemente tecnico che dovrebbe essere isolato dalle dinamiche politiche contingenti. Il ciclo elettorale, con la sua intrinseca tendenza a favorire orizzonti decisionali di breve termine, risulterebbe incompatibile con la natura di lungo periodo della stabilità monetaria. L’indipendenza istituzionale consentirebbe quindi di affrancare la politica monetaria dalle pressioni elettorali, garantendo un orientamento coerente verso la stabilità dei prezzi.

Strettamente connessa a questa argomentazione è la questione della credibilità della politica monetaria e del suo impatto sulle aspettative degli agenti economici. La teoria delle aspettative razionali, elemento cardine del pensiero macroeconomico neoclassico, attribuisce un ruolo centrale alla credibilità dell’autorità monetaria nel determinare l’efficacia delle sue politiche. In questo contesto, un’istituzione percepita come indipendente da pressioni politiche contingenti godrebbe di maggiore credibilità nella sua comunicazione e nelle sue azioni, influenzando positivamente la formazione delle aspettative inflazionistiche e riducendo i costi economici delle politiche di stabilizzazione.

L’argomentazione tecnocratica costituisce un ulteriore elemento di legittimazione del paradigma dell’indipendenza. Secondo questa prospettiva, la politica monetaria rappresenterebbe una materia di elevata complessità tecnica che richiederebbe competenze specialistiche non necessariamente presenti nel personale politico. I banchieri centrali, selezionati sulla base delle loro competenze professionali e della loro esperienza nel settore finanziario, sarebbero meglio equipaggiati per navigare le complessità dei moderni mercati finanziari e per formulare risposte adeguate alle sfide monetarie contemporanee.

Il principio della specializzazione degli strumenti di policy, derivato dal contributo di Tinbergen e Mundell alla teoria della politica economica, offre un’ulteriore giustificazione all’indipendenza delle banche centrali. Secondo questo principio, ciascuno strumento di politica economica dovrebbe essere assegnato a un obiettivo specifico per il quale risulti particolarmente efficace. Nel contesto della divisione dei compiti tra politica fiscale e monetaria, le banche centrali dovrebbero focalizzarsi esclusivamente sulla stabilità dei prezzi, mentre la politica fiscale dovrebbe occuparsi di altri obiettivi come la distribuzione del reddito, la crescita economica e la piena occupazione. L’indipendenza istituzionale garantirebbe questa specializzazione funzionale, impedendo la subordinazione della politica monetaria a obiettivi diversi dalla stabilità dei prezzi.

L’indipendenza delle banche centrali viene inoltre considerata, nel pensiero economico dominante, come un meccanismo indiretto di disciplina fiscale. Sottraendo ai governi la possibilità di monetizzare il debito pubblico, essa limiterebbe la tentazione di ricorrere al deficit spending eccessivo, imponendo una maggiore responsabilità nella gestione delle finanze pubbliche. Questa funzione disciplinante rappresenterebbe un argine contro il rischio di dominanza fiscale e di conseguente instabilità monetaria.

Infine, in seguito alla crisi finanziaria globale del 2007-2008, il paradigma dell’indipendenza è stato integrato da considerazioni relative alla stabilità finanziaria. Secondo questa visione aggiornata, le banche centrali indipendenti sarebbero nella posizione istituzionale ottimale per adottare misure impopolari ma necessarie al mantenimento della stabilità del sistema finanziario, agendo come “guardiani” contro l’accumulo di rischi sistemici e imponendo regolamentazioni prudenziali adeguate.

Questo complesso intreccio di argomentazioni teoriche ed evidenze empiriche ha permesso all’indipendenza delle banche centrali di consolidarsi come un principio quasi inattaccabile nell’architettura istituzionale delle economie moderne. Tuttavia, come verrà illustrato nella prossima sezione, la prospettiva postkeynesiana fornisce strumenti analitici per una critica approfondita di queste giustificazioni, mettendone in luce non solo le debolezze teoriche ma anche le implicazioni problematiche che ne derivano.

La critica postkeynesiana

Attraverso il punto di vista postkeynesiano, scopriamo un quadro teorico alternativo mediante il quale è possibile sottoporre a una critica sistematica le giustificazioni convenzionali dell’indipendenza delle banche centrali. Questa critica si sviluppa su molteplici livelli, contestando i fondamenti ontologici, epistemologici e politici del paradigma dominante.

Un primo e fondamentale aspetto della critica riguarda la teoria dell’inconsistenza temporale, pietra angolare della giustificazione mainstream dell’indipendenza. Gli economisti postkeynesiani contestano radicalmente la premessa della neutralità della moneta nel lungo periodo, sulla quale si basa l’idea che le politiche monetarie espansive possano generare unicamente inflazione senza effetti reali duraturi. Tuttavia, la moneta non è un semplice “velo” sulle transazioni reali ma un’istituzione sociale fondamentale che influenza in modo persistente le dinamiche economiche reali attraverso molteplici canali.

Le politiche monetarie producono effetti durevoli sulla distribuzione del reddito, sull’accumulazione di capitale e sulla struttura produttiva dell’economia, rendendo illusoria la presunta dicotomia tra variabili reali e monetarie nel lungo periodo.

Inoltre, la concezione postkeynesiana dell’inflazione si discosta significativamente dalla visione monetarista implicita nella teoria dell’inconsistenza temporale. L’inflazione non è concepita primariamente come un fenomeno monetario risultante da politiche espansive eccessive ma come l’esito di complessi conflitti distributivi e di dinamiche strutturali dell’economia.

In questa prospettiva, attribuire alle banche centrali indipendenti la responsabilità esclusiva del controllo dell’inflazione attraverso la politica monetaria significherebbe misconoscere la natura multidimensionale del fenomeno inflazionistico, che richiede una risposta articolata e coordinata di diversi strumenti di politica economica.

La critica postkeynesiana evidenzia inoltre come la teoria dell’inconsistenza temporale si fondi su una problematica dicotomia tra “politici irresponsabili” e “tecnocrati virtuosi”, ignorando che anche i banchieri centrali sono attori sociali con proprie visioni del mondo, preferenze politiche e interessi. L’indipendenza istituzionale non garantisce l’imparzialità decisionale ma semplicemente sposta il potere decisionale da un gruppo di attori sociali a un altro, con diverse responsabilità politiche e diverse forme di legittimazione.

Le presunte evidenze empiriche a sostegno dell’indipendenza delle banche centrali sono oggetto di una profonda revisione critica nella letteratura postkeynesiana. La correlazione negativa tra indipendenza e inflazione, evidenziata negli studi empirici mainstream, potrebbe riflettere una causalità inversa: non sarebbe l’indipendenza a causare bassa inflazione ma piuttosto società con forte avversione culturale e politica all’inflazione tenderebbero a creare banche centrali più indipendenti. Inoltre, il contesto storico in cui si è affermato il paradigma dell’indipendenza (anni ‘90 e 2000) è stato caratterizzato da potenti forze disinflazionistiche globali, come l’intensificazione della concorrenza internazionale, l’indebolimento del potere contrattuale del lavoro e la rivoluzione informatica (quest’ultima grazie al modo in cui ha trasformato profondamente la produzione, la distribuzione e il consumo di beni e servizi), che hanno contribuito al contenimento delle pressioni inflazionistiche indipendentemente dall’assetto istituzionale delle autorità monetarie.

La critica postkeynesiana sottolinea inoltre come gli studi empirici mainstream tendano a focalizzarsi esclusivamente sui benefici dell’indipendenza in termini di controllo dell’inflazione, trascurando i potenziali costi in termini di crescita economica, occupazione e disuguaglianza. Questa selettività nell’analisi empirica riflette una scelta valoriale implicita che privilegia la stabilità dei prezzi rispetto ad altri obiettivi socioeconomici, senza un’esplicita discussione democratica di questa gerarchia di priorità.

La presunta separazione tra tecnica e politica, che costituisce un pilastro fondamentale del paradigma dell’indipendenza, viene radicalmente contestata da molti economisti eterodossi. Le decisioni di politica monetaria non sono mai puramente “tecniche” ma incorporano inevitabilmente giudizi di valore e producono effetti distributivi significativi tra diversi gruppi sociali. Le scelte relative ai tassi di interesse, ad esempio, influenzano il rapporto tra creditori e debitori, tra capitale e lavoro, tra settore finanziario e settore reale. Sottrarre queste decisioni al processo democratico e affidarle a tecnocrati non eletti solleva pertanto serie questioni di legittimità democratica.

Questo problema democratico è ulteriormente aggravato dal fenomeno della “cattura regolatoria”, evidenziato dalla letteratura istituzionalista. Le banche centrali indipendenti tendono a sviluppare legami privilegiati con il settore finanziario, sia per la provenienza professionale di molti loro dirigenti, sia per la condivisione di paradigmi teorici e visioni del mondo. Questa prossimità sociale e cognitiva al mondo della finanza rischia di orientare le decisioni di politica monetaria verso gli interessi del settore finanziario piuttosto che verso l’interesse pubblico generale. L’indipendenza, in questa prospettiva, non garantirebbe l’imparzialità ma semplicemente sostituirebbe l’influenza politica democratica con un’influenza settoriale specifica.

La concezione mainstream delle aspettative e della credibilità è un ulteriore bersaglio della critica. Contro l’idea delle aspettative razionali, che presuppone agenti economici capaci di elaborare previsioni statisticamente corrette in un contesto probabilistico, gli economisti postkeynesiani sottolineano la condizione di incertezza radicale che caratterizza l’ambiente economico. In un contesto di incertezza fondamentale, le aspettative si formano attraverso processi sociali complessi, ancorati a convenzioni collettive piuttosto che a calcoli probabilistici individuali. La credibilità stessa di un’istituzione come la banca centrale non è una funzione automatica della sua indipendenza formale ma un costrutto sociale che dipende da molteplici fattori storico-culturali.

Inoltre, la nozione stessa di credibilità viene problematizzata: credibilità rispetto a quali obiettivi? La credibilità di una banca centrale potrebbe risiedere nella sua capacità di mantenere la piena occupazione e la stabilità finanziaria, non esclusivamente nel controllo dell’inflazione. La scelta di definire la credibilità unicamente in termini di capacità di mantenere bassa l’inflazione riflette una specifica visione politica ed economica, non una necessità tecnica universale.

L’argomentazione tecnocratica a favore dell’indipendenza viene contestata evidenziando i limiti del presunto expertise tecnico dei banchieri centrali. L’economia non è una scienza esatta con un consenso teorico uniforme ma un campo caratterizzato da profonde divergenze paradigmatiche. L’indipendenza delle banche centrali tende a favorire una specifica ortodossia teorica (generalmente di orientamento monetarista o neoclassico), marginalizzando approcci alternativi che potrebbero offrire diverse interpretazioni delle dinamiche economiche e diverse prescrizioni di policy.

La prevalente formazione accademica e professionale dei banchieri centrali, spesso provenienti da istituzioni finanziarie private o da dipartimenti economici tradizionalmente legati all’ortodossia economica, può generare una pericolosa “tunnel vision”, ossia una prospettiva ristretta e limitata, dove si tende a focalizzarsi esclusivamente su un’unica visione o approccio, ignorando alternative o prospettive diverse. Nel caso dei banchieri centrali, ciò significa che la loro formazione accademica e professionale, spesso radicata in teorie economiche tradizionali e ortodosse, può portarli a privilegiare soluzioni convenzionali senza considerare approcci eterodossi o innovativi.

La specializzazione degli strumenti di policy, altro pilastro del paradigma dell’indipendenza, viene messa in discussione evidenziando la fondamentale interdipendenza tra politica monetaria e fiscale. Queste due leve della politica economica non possono operare in isolamento ma richiedono un coordinamento strategico per conseguire obiettivi macroeconomici complessi. La rigida separazione istituzionale tra autorità monetarie e fiscali rischia di generare incoerenze e inefficienze nell’azione politica complessiva, come emerso chiaramente durante episodi di crisi economica profonda. Inoltre, l’efficacia della politica monetaria risulta intrinsecamente limitata in determinati contesti, come situazioni di trappola della liquidità o crisi di fiducia sistemica, nei quali la politica fiscale diventa lo strumento primario di stabilizzazione macroeconomica.

L’argomento della disciplina fiscale come giustificazione dell’indipendenza viene sottoposto a una critica profonda dagli esponenti postkeynesiani. La nozione di “finanza sana”, che spesso sottende questo argomento, viene analizzata come un costrutto ideologico che maschera specifiche scelte politiche dietro un’apparente necessità tecnica. L’ossessione per il contenimento del deficit pubblico e, quindi, del debito pubblico (ignorandone la reale natura nella contabilità nazionale), spesso promossa dalle banche centrali indipendenti, può determinare una sistematica restrizione dello spazio fiscale necessario per politiche di sviluppo e stabilizzazione. Per i paesi dotati della cd. sovranità monetaria, inoltre, i vincoli finanziari alla spesa pubblica sono in larga misura artificiali, derivando da scelte istituzionali piuttosto che da vincoli economici oggettivi.

Infine, la presunta superiorità delle banche centrali indipendenti nella promozione della stabilità finanziaria viene contestata analizzando il ruolo storico di queste istituzioni nell’evoluzione dei sistemi finanziari contemporanei. Paradossalmente, molte banche centrali indipendenti hanno attivamente promosso politiche di deregolamentazione finanziaria che hanno contribuito all’instabilità sistemica culminata nella crisi del 2008. La loro azione si è caratterizzata per un’asimmetria interventista: pronte a intervenire come prestatori di ultima istanza per salvare i mercati finanziari in crisi ma restie a intervenire preventivamente per limitare l’accumulo di rischi sistemici durante le fasi espansive del ciclo finanziario.

In questo senso, la prospettiva non convenzionale, ispirata in particolare ai contributi di Hyman Minsky sulla fragilità finanziaria endogena, suggerisce che un’efficace prevenzione dell’instabilità finanziaria richiederebbe un approccio più interventista e regolatorio di quanto generalmente praticato dalle banche centrali indipendenti, orientate da una fiducia eccessiva nella capacità di autoregolazione dei mercati finanziari.

In sintesi, la critica postkeynesiana rivela come l’indipendenza delle banche centrali non sia una caratteristica tecnica neutrale ma una scelta politico-istituzionale che riflette specifiche priorità economiche, incorpora una particolare visione teorica dell’economia e tende a favorire determinati interessi sociali rispetto ad altri. Questa critica apre lo spazio per un ripensamento della governance monetaria che tenga maggiormente conto delle complesse interdipendenze tra sfera monetaria e reale, delle dimensioni distributive della politica monetaria e della necessità di un’integrazione democratica delle decisioni monetarie nel più ampio processo di determinazione delle politiche pubbliche.

Casi emblematici: le contraddizioni dell’indipendenza nella prassi storica

L’analisi teorica dell’indipendenza delle banche centrali trova una corrispondenza empirica in numerosi episodi storici che ne evidenziano le contraddizioni intrinseche. Un’analisi approfondita di questi casi può rivelare come il paradigma dell’indipendenza, lungi dall’essere una soluzione tecnica neutrale, abbia manifestato significative tensioni con gli obiettivi macroeconomici più ampi e con il processo democratico stesso.

La Federal Reserve durante la Grande Depressione rappresenta forse il caso più emblematico dei rischi connessi all’indipendenza tecnocratica. Nel periodo 1929-1933, nonostante il crollo economico devastante, la Federal Reserve mantenne un orientamento restrittivo, allineandosi all’ortodossia dominante del gold standard. La sua indipendenza istituzionale le consentì paradossalmente di resistere alle crescenti pressioni per politiche monetarie espansive che avrebbero potuto mitigare la crisi. Come sottolineato successivamente da Milton Friedman e Anna Schwartz nel loro lavoro seminale, questa rigidità trasformò una grave recessione in una depressione catastrofica, provocando un collasso monetario che esacerbò drammaticamente la contrazione economica.

Da un’altra prospettiva, questo episodio illustra come l’indipendenza possa cristallizzare l’adesione dogmatica a paradigmi teorici inadeguati, impedendo l’adattamento necessario delle politiche monetarie alle circostanze concrete.

Il caso della Bank of Japan durante la cosiddetta “decade perduta” giapponese offre un’ulteriore lezione significativa. È particolarmente rilevante notare come la BoJ abbia ottenuto la sua indipendenza formale nel 1998, proprio nel contesto della stagnazione prolungata dell’economia giapponese. Focalizzandosi primariamente sui rischi inflazionistici, in un contesto che richiedeva invece un intervento aggressivo contro le pressioni deflazionistiche, la banca centrale indipendente ritardò l’implementazione di politiche monetarie sufficientemente espansive. La deflazione si radicò progressivamente nel tessuto economico giapponese, instaurando un circolo vizioso di aspettative deflazionistiche e rinvio degli investimenti. Solo con l’avvento della strategia economica integrata nota come “Abenomics” nel 2013 si è assistito a un approccio più coordinato tra politica fiscale e monetaria, con risultati inizialmente promettenti.

Questo caso evidenzia come l’indipendenza possa generare risposte asimmetriche, caratterizzate da maggiore aggressività contro i rischi inflazionistici rispetto a quelli deflazionistici, contraddicendo l’assunto di neutralità tecnica alla base della giustificazione mainstream dell’indipendenza.

La Banca Centrale Europea durante la crisi dell’eurozona (2010-2015) costituisce probabilmente l’esempio più problematico dal punto di vista dell’analisi postkeynesiana. La BCE, in quanto istituzione sovranazionale, ha goduto di un livello eccezionalmente elevato di indipendenza, persino rispetto ad altre banche centrali contemporanee. Questa condizione le ha conferito un potere straordinario che è stato esercitato in modalità che trascendono chiaramente i confini della politica monetaria “tecnica”.

La controversa lettera “segreta” inviata al governo italiano nel 2011, firmata congiuntamente dal presidente della BCE uscente Trichet e dal successore designato Draghi, rappresenta un caso paradigmatico in cui una banca centrale formalmente indipendente ha dettato specifiche riforme strutturali di natura eminentemente politica, utilizzando implicitamente la minaccia del ritiro del supporto ai mercati dei titoli sovrani come leva di pressione.

Solo con il celebre discorso legato alla famosa frase “whatever it takes” di Draghi nel 2012, la BCE ha assunto, seppur implicitamente, il ruolo di “prestatore di ultima istanza”, una funzione tradizionalmente attribuita alle banche centrali dalla teoria economica.

Questo momento segnò una svolta cruciale per la stabilità dell’eurozona, salvando di fatto l’euro. Con quella promessa, Draghi assicurò che la Banca Centrale Europea avrebbe adottato tutte le misure necessarie per proteggere la moneta unica, rassicurando i mercati e arrestando la crisi del debito sovrano. Tuttavia, sebbene questa strategia abbia salvaguardato l’euro e ridotto la speculazione finanziaria, il suo impatto sull’economia reale fu decisamente limitato se non proprio sterile.

Le politiche adottate, come il programma di acquisto di titoli di Stato (OMT), si concentrarono principalmente sulla stabilità finanziaria e sul contenimento dei costi di finanziamento per i governi. Questo approccio non affrontò direttamente problemi strutturali come la disoccupazione, la stagnazione economica e le disuguaglianze sociali, che continuarono a gravare su molte economie europee, soprattutto quelle periferiche.

Quantitative Easing: tecnocrazia impotente e potere politico opaco

Il Quantitative Easing (QE), adottato dalle principali banche centrali dopo la crisi del 2008, è stato spesso presentato come una dimostrazione della capacità autonoma delle autorità monetarie di stimolare l’economia nei momenti di crisi. Tuttavia, un’analisi più attenta ne ha rivelato le debolezze strutturali e gli effetti prevalentemente simbolici.

Come ha sostenuto l’economista Randall Wray, il QE della Federal Reserve non ha generato una vera ripresa economica: le sue operazioni, limitate alla sostituzione di titoli di Stato e obbligazioni con riserve bancarie, non hanno creato nuovo reddito né incrementato la domanda. Le banche, già sature di riserve e prive di mutuatari affidabili, non hanno aumentato i prestiti solo perché i loro bilanci sono diventati più liquidi. Al contrario, in una recessione da bilancio, famiglie e imprese hanno cercato di ridurre il debito, non di contrarne di nuovo. Di conseguenza, il QE non ha stimolato l’economia reale, poiché non ha affrontato il vero vincolo: l’insufficienza della spesa aggregata.

Inoltre, analizzando il QE alla luce della teoria dell’endogeneità della moneta, emergono ulteriori limiti strutturali. La moneta, secondo questa teoria, non è una quantità esogena che le autorità monetarie possono immettere arbitrariamente nell’economia ma una variabile che si genera internamente al sistema economico, principalmente attraverso il processo di creazione del credito da parte delle banche. Il QE, riorganizzando gli stati patrimoniali delle banche commerciali e sostituendo asset illiquidi con riserve bancarie liquide, non ha favorito la creazione di nuova moneta destinata all’economia reale. Questo perché famiglie e imprese, in un contesto di avversione al rischio e riduzione del debito, hanno limitato la domanda di credito, impedendo una reale espansione monetaria.

Il caso della BCE è stato in parte simile ma ha introdotto ulteriori elementi di tensione istituzionale. Il suo programma di QE, implementato con anni di ritardo rispetto alla Fed, si è rivelato altrettanto inefficace nel rilanciare la domanda interna, soprattutto nei Paesi più colpiti dalla crisi. I vincoli autoimposti, come la ripartizione per capitale nazionale e il divieto di finanziamento diretto ai governi, ne hanno ulteriormente ridotto l’impatto macroeconomico. Anche in questo caso, le banche hanno incassato liquidità ma senza che ciò si sia tradotto in credito produttivo o investimenti. Né si è assistito a un aumento significativo dei salari, della domanda interna o dell’occupazione.

Paradossalmente, proprio questa inefficacia tecnica ha accentuato il potere politico discrezionale della BCE. La gestione del QE, in particolare la scelta di quali titoli acquistare, quando e con quale intensità, ha inciso profondamente sulla sostenibilità del debito dei singoli Stati membri, influenzandone le agende politiche e fiscali. In assenza di un bilancio federale o di un coordinamento fiscale europeo, la BCE è diventata l’arbitro di fatto della stabilità dell’eurozona. La sua indipendenza istituzionale, lungi dal garantirne la neutralità, le ha permesso di esercitare un potere sostanziale in modo opaco e privo di controllo democratico. Le politiche adottate hanno prodotto effetti distributivi e geopolitici significativi ma senza essere accompagnate da una discussione pubblica o da un mandato politico esplicito.

In conclusione, il QE non ha agito come uno strumento tecnico efficace di stimolo, bensì come un meccanismo simbolico di gestione della fiducia nei mercati, spesso a scapito della coerenza macroeconomica e della trasparenza istituzionale. Ha fallito nel promuovere una ripresa economica reale, consolidando invece un modello di governance monetaria in cui potere e responsabilità risultano drammaticamente disallineati.

Come recita il detto “puoi portare un cavallo al ruscello ma non puoi obbligarlo a bere”. Questo riflette perfettamente il limite del QE. Le banche centrali hanno fornito abbondante liquidità alle banche commerciali ma ciò non ha garantito che questa si traducesse in credito produttivo o in un aumento della spesa aggregata, lasciando irrisolti i problemi dell’economia reale.

Modelli alternativi di governance delle banche centrali

La critica postkeynesiana all’indipendenza delle banche centrali non si esaurisce nell’analisi delle sue contraddizioni teoriche e pratiche ma si estende alla formulazione di modelli alternativi di governance monetaria. Questi approcci alternativi condividono il riconoscimento della natura intrinsecamente politica delle decisioni di politica monetaria e cercano di riconciliarla con i principi democratici e con obiettivi macroeconomici più ampi rispetto alla sola stabilità dei prezzi.

Il modello del coordinamento esplicito rappresenta una proposta che mantiene un certo grado di autonomia operativa delle autorità monetarie, ricontestualizzandola però all’interno di un quadro istituzionale che riconosce formalmente l’interdipendenza tra politica fiscale e monetaria. Questo approccio prevede l’adozione di mandati multidimensionali che includono esplicitamente, accanto alla stabilità dei prezzi, obiettivi quali la piena occupazione, la stabilità finanziaria ed anche la sostenibilità ambientale. Sul piano istituzionale, il modello propone una riforma della governance che garantisca la rappresentanza diretta di diversi stakeholder sociali nei consigli decisionali delle banche centrali, superando l’attuale composizione che privilegia esponenti del settore finanziario e accademici con orientamenti teorici omogenei.

Elemento qualificante di questo modello è inoltre la trasparenza riguardo alle implicazioni distributive delle decisioni di politica monetaria, con la previsione di valutazioni d’impatto regolari sugli effetti delle politiche monetarie su diversi gruppi socioeconomici.

Secondo i sostenitori di questo approccio, come Marc Lavoie e Mario Seccareccia, un simile modello preserverebbe i vantaggi dell’expertise tecnica senza sacrificare la legittimità democratica e la capacità di perseguire obiettivi socialmente definiti.

Una posizione più radicale è rappresentata dal modello che potremmo definire della “banca centrale popolare”, elaborato da economisti postkeynesiani come Randall Wray e Stephanie Kelton nell’ambito della Modern Monetary Theory. Questo approccio concepisce la banca centrale come un’istituzione pubblica esplicitamente subordinata al processo democratico, in cui la politica monetaria viene consciamente utilizzata come strumento per raggiungere obiettivi sociali democraticamente determinati.

Un elemento caratterizzante di questa visione è l’enfasi sul potenziale ruolo delle banche centrali nel finanziamento diretto di programmi di investimento pubblico, specialmente in ambiti strategici come la transizione ecologica o le infrastrutture sociali.

La regolamentazione del settore bancario e finanziario verrebbe conseguentemente riorientata verso la promozione del servizio pubblico piuttosto che della mera profittabilità, con un controllo più stringente sulle pratiche speculative. Questo modello riconosce apertamente la natura politica della moneta e delle istituzioni monetarie, rifiutando la finzione della separazione tra sfera economica e politica implicita nel paradigma dell’indipendenza.

Particolarmente innovativo è il modello del “datore di lavoro di ultima istanza”, ispirato dai lavori di Hyman Minsky e successivamente sviluppato nell’ambito della Modern Monetary Theory. Questa proposta integra direttamente la politica monetaria con la politica occupazionale, attraverso il finanziamento da parte della banca centrale di programmi pubblici di garanzia dell’occupazione. In questo quadro, la creazione monetaria viene esplicitamente orientata al raggiungimento della piena occupazione, mentre il controllo dell’inflazione viene perseguito attraverso programmi di impiego a salario fisso che fungono da stabilizzatori automatici sia sul piano macroeconomico che su quello dei salari.

L’integrazione diretta tra politica monetaria e obiettivi sociali rappresenta un superamento radicale della separazione funzionale su cui si basa il modello dell’indipendenza. Come argomenta William Mitchell, questo approccio permetterebbe di affrontare simultaneamente problemi di disoccupazione strutturale e di stabilità macroeconomica, superando i trade-off impliciti nelle attuali politiche monetarie.

Questi modelli alternativi condividono una critica fondamentale all’attuale paradigma di indipendenza, interpretato come espressione di un particolare momento storico (il neoliberismo degli anni ‘80-’90) piuttosto che come una necessità economica universale. La riforma della governance delle banche centrali in direzione di maggiore coordinamento con la politica fiscale, obiettivi multipli esplicitamente riconosciuti, maggiore rappresentatività democratica e trasparenza sulle implicazioni distributive delle politiche monetarie rappresenta non solo una possibilità teorica, ma una necessità pratica alla luce delle sfide contemporanee.

Le crisi economiche recenti hanno già costretto, nei fatti, le banche centrali ad abbandonare il modello puro di indipendenza, ampliando il loro mandato e gli strumenti utilizzati. Tuttavia, questo è avvenuto in modo ad hoc, senza una ridefinizione coerente del quadro istituzionale e della legittimazione democratica.

La teoria postkeynesiana offre gli strumenti concettuali per ripensare le istituzioni monetarie in modo più coerente con la natura sociale e politica della moneta e con le esigenze di economie complesse che affrontano sfide quali la disuguaglianza crescente, l’instabilità finanziaria e questioni anche ambientali (come suggerito dall’economista Fadhel Kaboub, che ha approfondito proprio il legame tra politiche economiche e ambiente).

Conclusione

L’analisi critica dell’indipendenza delle banche centrali evidenzia come questo assetto istituzionale, lungi dall’essere neutrale o tecnocratico, incarni una specifica visione del ruolo dello Stato, della moneta e della distribuzione del potere economico. La crisi finanziaria del 2008, la stagnazione dell’eurozona e la pandemia hanno già costretto le banche centrali a operare ben oltre i confini formali dell’indipendenza, ma senza che ciò fosse accompagnato da una revisione coerente del quadro istituzionale o da un dibattito pubblico adeguato.

Un ripensamento della governance monetaria è non solo auspicabile ma necessario. In primo luogo, è urgente riconoscere formalmente la natura politica delle decisioni di politica monetaria. Gli obiettivi delle banche centrali dovrebbero essere ridefiniti per includere esplicitamente la piena occupazione, la stabilità finanziaria e la sostenibilità ambientale, accanto alla stabilità dei prezzi. In secondo luogo, è essenziale integrare le banche centrali nei processi democratici, attraverso meccanismi di rappresentanza pluralistica nei loro organi decisionali, trasparenza sugli effetti distributivi delle politiche adottate e forme di controllo parlamentare e civile che ne rafforzino la legittimità.

Infine, l’esperienza del Quantitative Easing ha mostrato i limiti della sola leva monetaria e la necessità di un coordinamento esplicito con la politica fiscale. In contesti di crisi sistemica, è lo Stato – non la banca centrale – l’unico attore capace di mobilitare risorse su scala adeguata per sostenere l’economia reale, ridurre la disuguaglianza e promuovere la coesione sociale. L’autonomia tecnica delle autorità monetarie deve quindi tradursi in responsabilità pubblica, non in autoreferenzialità tecnocratica.

Una riforma in questa direzione non significa negare l’importanza della competenza tecnica ma ancorarla a una cornice istituzionale che rifletta le priorità collettive. Solo così la politica monetaria potrà tornare a essere uno strumento al servizio della società, invece che un meccanismo autoreferenziale di gestione della fiducia nei mercati.