di Aldo Scorrano (CSEPI)

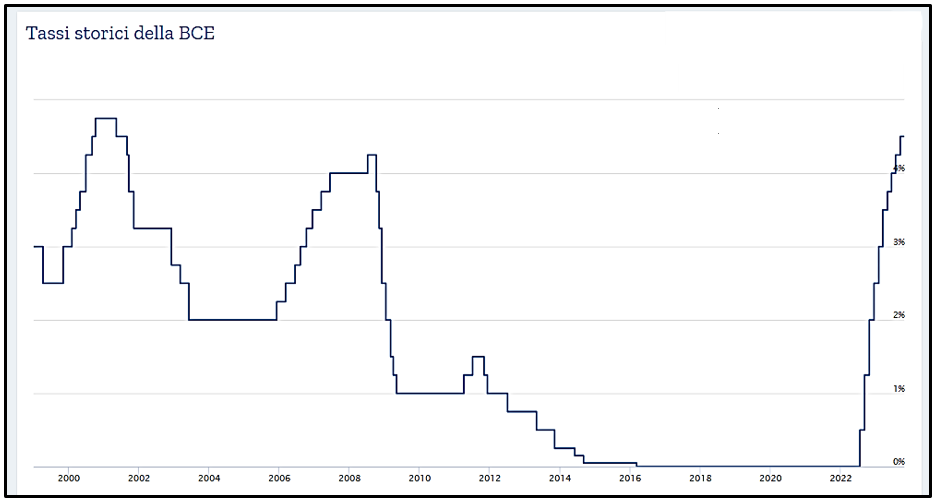

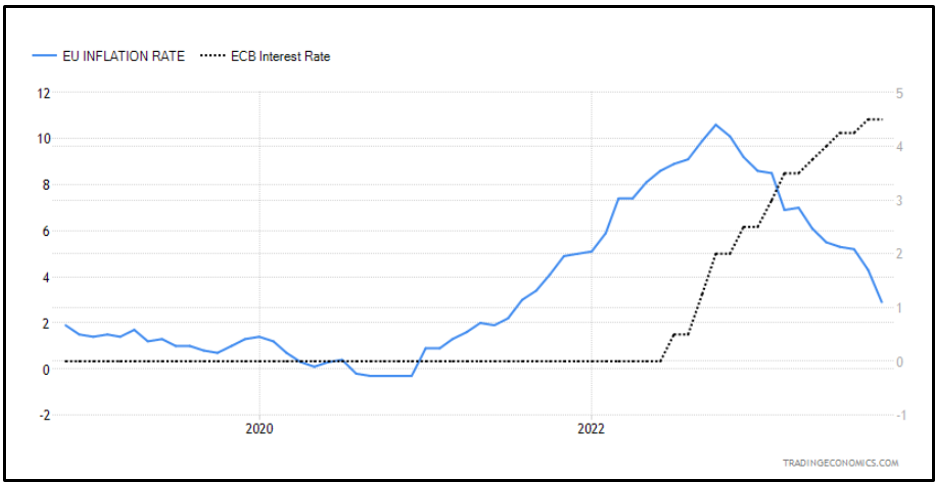

La recente decisione della Banca Centrale Europea (BCE) di mantenere invariati i tassi d’interesse, dopo una serie di dieci rialzi in poco più di un anno, ha suscitato un’ondata di reazioni, anche contrastanti, da parte di esperti ed osservatori economici. Questa decisione segue un periodo caratterizzato da una forte contrazione economica, in quanto la BCE, adottando politiche monetarie restrittive, ha ulteriormente accelerato una recessione economica, legata anche a fattori geo-politici, con notevoli conseguenze sociali per famiglie ed imprese. In questo articolo, esamineremo i motivi dietro questa decisione, la difficoltà di affrontare l’inflazione da costi con la sola politica monetaria e la necessità di considerare politiche fiscali per sostenere famiglie e imprese.

(Fonte dati: https://it.tradingeconomics)

(Fonte dati: https://it.tradingeconomics)

(Fonte dati: https://www.euribor-rates.eu/it/tasso-interesse-bce)

Inflazione da costi, da domanda e da profitti.

Prima di comprendere perché le politiche monetarie da sole possano rivelarsi inefficaci nell’affrontare e contrastare l’alta inflazione presente nel Paese, ma in generale nel nostro continente, è importante distinguere tra i diversi tipi di inflazione: da costi, da domanda e da profitti.

L’inflazione da costi si verifica quando i prezzi aumentano a causa dell’incremento dei costi di produzione, come l’energia o le materie prime. Questo tipo di inflazione è spesso fuori dal controllo diretto delle banche centrali, poiché deriva da fattori esterni all’economia (aspetto esogeno). D’altra parte, l’inflazione da domanda è associata a un aumento eccessivo della domanda aggregata rispetto all’offerta disponibile (aspetto endogeno). La BCE può tentare di influenzare l’inflazione da domanda attraverso le sue politiche monetarie, regolando i tassi di interesse per moderare la spesa dei consumatori e delle imprese. Infine, l’inflazione da profitti è associata a situazioni in cui le imprese cercano di aumentare i loro margini di profitto aumentando i prezzi. In quest’ultimo caso il mark up può essere applicato “senza” e “con” un aumento significativo dei costi. È importante notare che l’attuale ambiente di inflazione in Europa è in gran parte guidato dall’aumento dei costi, come quelli legati all’energia e alle materie prime, rendendo le politiche monetarie della BCE meno efficaci nel contrastarlo.

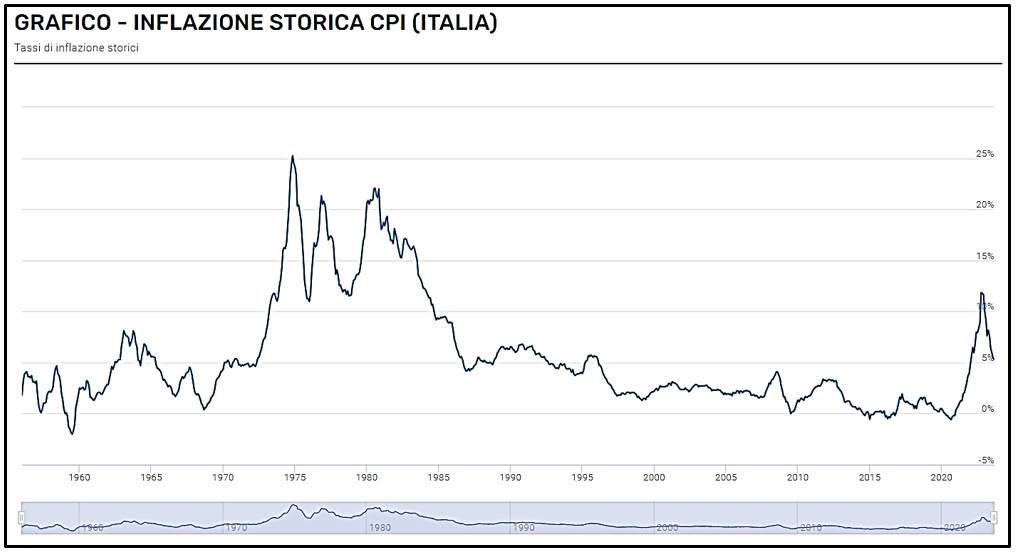

(Fonte dati: https://www.global-rates.com/it/inflazione/cpi/47/italia)

Politica monetaria non sufficiente

L’inflazione è una questione cruciale per qualsiasi economia. Tuttavia, la gestione di questo fenomeno complesso e multifattoriale richiede un approccio olistico, in cui sia le politiche monetarie sia quelle fiscali siano attentamente bilanciate. La Banca Centrale Europea (BCE), con il suo mandato di mantenere la stabilità dei prezzi nell’area dell’euro (ricordiamo che il target inflation rate è il 2%), ha spesso puntato sulle politiche monetarie come il principale strumento per combattere l’inflazione ma è del tutto evidente che la loro efficacia, come solo strumento di intervento, è limitata.

Dunque, in un contesto in cui l’inflazione è guidata principalmente da fattori esogeni, la politica monetaria può rivelarsi inefficace. Aumentare i tassi d’interesse per combattere l’inflazione da costi può avere, e lo stiamo purtroppo osservando, effetti collaterali distorsivi e dannosi sull’economia: l’impatto, soprattutto su famiglie e imprese, è devastante.

Le famiglie che hanno mutui o prestiti a tasso variabile vedono un aumento dei loro costi di finanziamento. Ciò significa che i loro pagamenti mensili aumentano significativamente, il che potrebbe mettere sotto pressione i bilanci familiari in presenza di salari non adeguati ed in mancanza di automatismi di rivalutazione degli stessi.

Le imprese, che dipendono in molti casi dai prestiti per finanziare le loro operazioni, vedono un aumento dei costi di finanziamento, riducendo la redditività e la capacità di investimento delle stesse. L’aumento dei tassi, comportando un più oneroso accesso al credito, scoraggia gli investimenti aziendali, in particolar modo quelli mirati a progetti con margini più stretti che potrebbero diventare meno redditizi proprio a causa dei costi di finanziamento più elevati.

Necessità di politiche fiscali espansive.

Dato il predominio dell’inflazione (da costi), è evidente che le politiche monetarie da sole non saranno sufficienti per affrontare efficacemente la situazione, quindi dovrebbe essere necessario considerare l’implementazione di politiche fiscali complementari.

Ad esempio, prevedere meccanismi di adeguamento automatico delle retribuzioni al costo della vita, al fine di mantenere inalterato il potere d’acquisto del salario (reale) in presenza di oscillazioni dei prezzi.

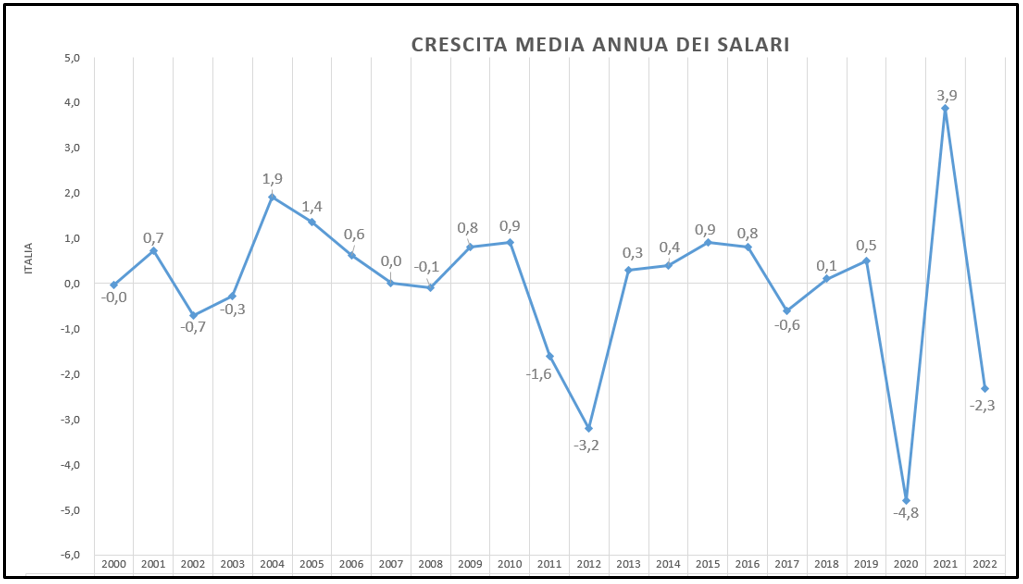

(Fonte dati: https://stats.oecd.org/)

Questo aumenterebbe la domanda di beni e servizi, incoraggiando le imprese a produrre di più e creare nuovi posti di lavoro. Aumenti dei salari ben gestiti possono anche contribuire a ridurre le disuguaglianze e migliorare il benessere generale della società; o un sostegno diretto alle imprese, in particolare a quelle medio-piccole, contribuendo in questo modo a garantire la stabilità economica. Le imprese, ricordiamolo, hanno subito notevoli pressioni durante la crisi pandemica e ulteriori misure di sostegno potrebbero essere necessarie per garantire che possano sopravvivere e prosperare, alla luce degli ultimi accadimenti geo-politici i cui effetti si ripercuotono, inevitabilmente, sull’economia reale nel breve e medio periodo.

In quest’ottica, anche gli investimenti statali svolgono un ruolo significativo nel generare crescita economica. Possono agire come strumento di stabilizzazione economica, poiché durante le recessioni, ad esempio, il governo può aumentare gli investimenti per stimolare l’attività economica e creare occupazione, contribuendo a ridurre l’incidenza del ciclo economico (cd. funzione anticiclica). Ci sarebbero diversi canali attraverso i quali gli investimenti pubblici influiscono positivamente sull’economia:

- aumento della domanda aggregata nell’economia, poiché il governo acquista beni e servizi da imprese o finanzia progetti infrastrutturali. Questo aumento della domanda stimola la produzione e la vendita di beni e servizi, incoraggiando le imprese a espandere la produzione per soddisfare la domanda crescente.

- aumento del Prodotto Interno Lordo (PIL) poiché gli investimenti pubblici contribuiscono all’espansione dell’attività economica, aumentando il valore totale di beni e servizi prodotti nell’economia.

- se indirizzati verso progetti infrastrutturali, come la costruzione di strade, ponti, ferrovie o edifici pubblici, generano un elevato livello di occupazione. Questi progetti richiedono una vasta gamma di competenze, dalla progettazione alla costruzione e di conseguenza creano posti di lavoro diretti e indiretti. Inoltre migliorano l’efficienza e la produttività dell’economia stessa.

- possono fungere da catalizzatori per gli investimenti privati. Quando il governo investe in un’area, ad esempio in nuove zone industriali o tecnologie innovative, può attirare investimenti privati che vedono opportunità di crescita in quella regione o settore.

- anche nella ricerca scientifica e nello sviluppo tecnologico possono portare a innovazioni e scoperte a beneficio dell’intera economia, aumentando la competitività a livello globale.

- la qualità della vita ne gioverebbe se servizi pubblici come sanità, istruzione e ambiente fossero migliorati.

È importante notare che l’efficacia degli investimenti statali dipende dalla qualità della spesa pubblica e dalla pianificazione accurata dei progetti, anche – se non soprattutto – passando attraverso una socializzazione degli investimenti.

Tuttavia, qui sorgono alcune sfide legate ai vincoli fiscali che interessano i paesi dell’Eurozona, pur riconoscendo le dovute differenze: alcuni paesi, come l’Italia, possono trovarsi in posizioni asimmetriche, quindi più svantaggiose, quando si tratta di condurre interventi di sostegno all’economia per diverse ragioni che meriterebbero una disamina a parte.

I paesi dell’area euro, in generale, sono vincolati dal trattato di Maastricht e dal Patto di Stabilità e Crescita, nonché da meccanismi di sorveglianza fiscale, che impongono limiti rigorosi sulla spesa pubblica e sul deficit fiscale. A tal proposito, il Presidente della Commissione Europea ha annunciato la fine della sospensione del Patto di Stabilità che ritornerà il prossimo anno con il «meccanismo regolare» della governance economica, con ancora in ballo la questione della procedura per i disavanzi eccessivi. Nulla di nuovo sotto al sole, dunque.

Questi vincoli, come sappiamo, rendono difficile per i governi condurre politiche fiscali espansive quando necessario. Sul tema, per usare le parole pronunciate nel settembre scorso dal Presidente del Consiglio italiano, “sarebbe drammatico il ritorno alle vecchie regole” (peccato, però, ça va sans dire, che nei fatti anche la manovra economica che il Governo si appresta a preparare sia ammantata dalle solite visioni liberiste, se non proprio da influenze economiche di matrice neo-classica).

Pertanto, in termini pragmatici e considerando il breve periodo, senza invocare utopistiche (almeno per ora) soluzioni alternative sarebbe che l’Unione Europea e la BCE lavorino sinergicamente per trovare soluzioni concrete che consentano ai paesi membri di gestire senza particolari e troppe sofferenze sia le attuali sfide legate all’inflazione, sia quelle future di eventuali possibili shock. Una possibilità potrebbe essere la revisione dei vincoli di bilancio per consentire una maggiore flessibilità in periodi di crisi. Sappiamo, in concreto, che dietro una visione del genere, sottendono interessi e scelte politiche difficilmente superabili senza una vera cooperazione tra gli Stati membri ed un approccio fattivamente solidale.

La storia recente, però, ha dimostrato l’esatto contrario.