di Aldo Scorrano

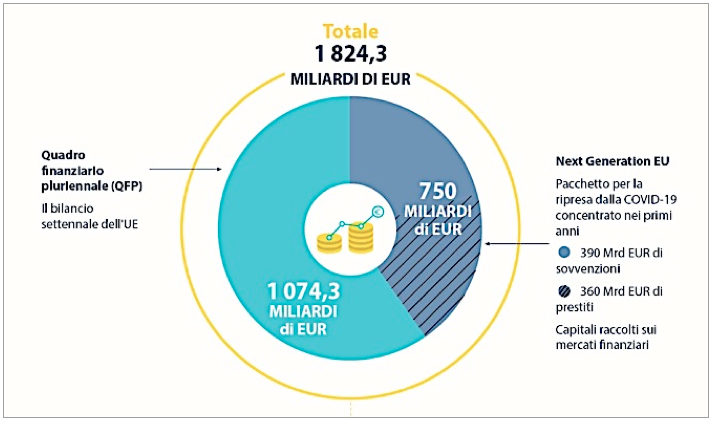

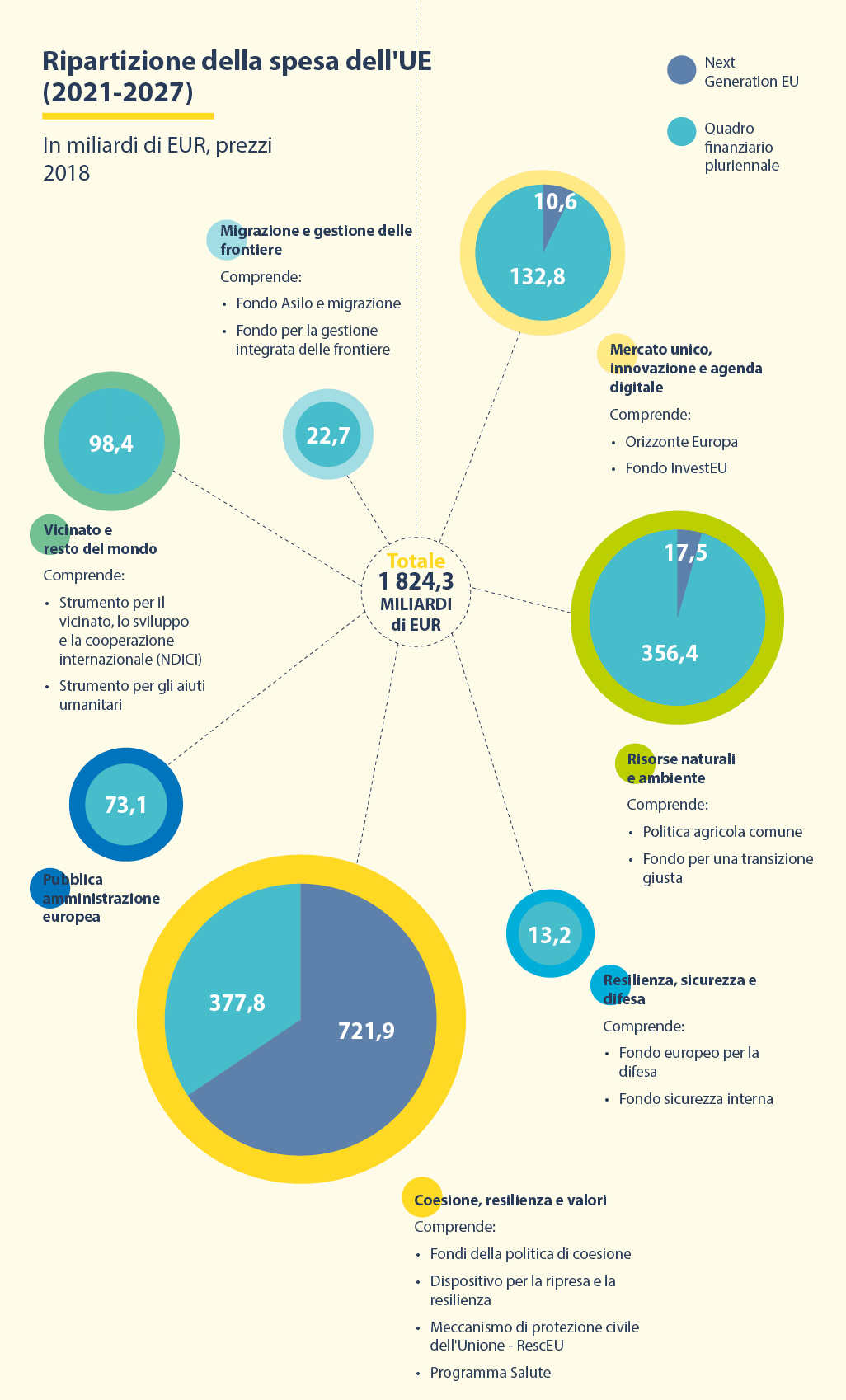

Si continua a non vedere l’ovvietà. Le recenti proposte provenienti dalle istituzioni europee, tra queste il Recovery Fund (i cui principali assets sono il “Next Generation EU” da € 750 mld di prestito sui mercati finanziari e il Quadro Finanziario Pluriennale da € 1.074,3 mld previsti dal bilancio europeo 2021/2027; figure 1 e 2), reiterano semplicemente una forma di governance tipica di questa Unione Europea.

Figura 1: Ammontare della spesa

Figura 2: Schema di ripartizione della spesa

Quest’ultimo strumento viene presentato da politici, giornalisti ed economisti allineati come un passo avanti verso quella tanto invocata “solidarietà” europea che purtroppo, e come al solito, non trova riscontro nella realtà dei fatti poiché si tratta di una ‘new lie’ europea, l’ennesima.

Recovery Fund dunque, l’ennesimo cavallo di Troia offerto in pasto ai media con uno scopo direi abbastanza chiaro, almeno per chi scrive. Per molti sarebbe un’occasione da non perdere dato il costo-opportunità, soprattutto per il ricorso a “prestiti agevolati” che ci farebbero “risparmiare” sulla quota interessi. Ma… è nei dettagli che il diavolo nasconde la sua coda!

Non vale la pena entrare nei tecnicismi e spendere altre parole su tale misura. In rete, ormai, circolano diversi articoli abbastanza esaurienti che ne smontano la “entusiastica” presentazione (in tal senso suggerisco la lettura dell’articolo del giornalista Thomas Fazi, “Recovery Fund: un MES all’ennesima potenza”). Considerando inoltre, alla luce delle recenti “notizie“, che tale strumento – quando e se partirà – si rivelerà solo un buco nell’acqua se rapportato al fabbisogno finanziario di cui il nostro paese necessita.

E se al danno aggiungiamo la beffa “la situazione è grave ma non è seria” (cit.). Infatti, questa misura è in definitiva una sorta di MES sotto mentite spoglie, uno strumento ormai divenuto “tipico” di questa UE, cioè la “solita” subdola ricetta in luogo di ciò che dovrebbe essere la normalità: abbiamo una Banca Centrale Europea che, parole di Draghi, tecnicamente non può finire i soldi (“We cannot run out of money”, Draghi, 2014) ma non può intervenire sul mercato primario, non può concedere scoperti di conto e, in generale, la conduzione della sua politica monetaria potremmo definirla a “cottimo”, da come si evince anche in questo comunicato nell’ambito del programma di acquisto di emergenza in caso di pandemia (PEPP). Semplicemente assurdo!

O forse no, a seconda della logica con cui si agisce e del punto di vista di chi osserva i fatti.

Qui, però, bisogna intendersi su un aspetto: chi considera l’Unione Europea un progetto da salvare e portare avanti continuerà a difendere ogni misura, strumento e decisione che da essa promana.

Per cui mi sembra del tutto evidente che i nostri interlocutori siano da ricercare in coloro che hanno almeno l’onestà intellettuale di vedere in questa “unione” un progetto oltre che fallimentare e incontrovertibilmente irriformabile, stando così le cose, anche dannoso quanto meno per quei paesi oramai annoverati come “periferici” tra cui il nostro (si utilizza questa espressione per quei paesi come Italia, Spagna, Portogallo, Grecia, Irlanda, i cc.dd. PIIGS, in contrapposizione a quei paesi economicamente forti e geograficamente centrali come Germania, Austria, Belgio, Francia, Paesi Bassi, Lussemburgo, Finlandia).

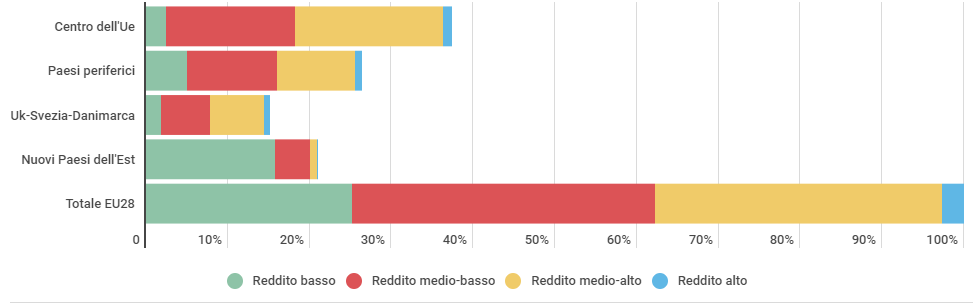

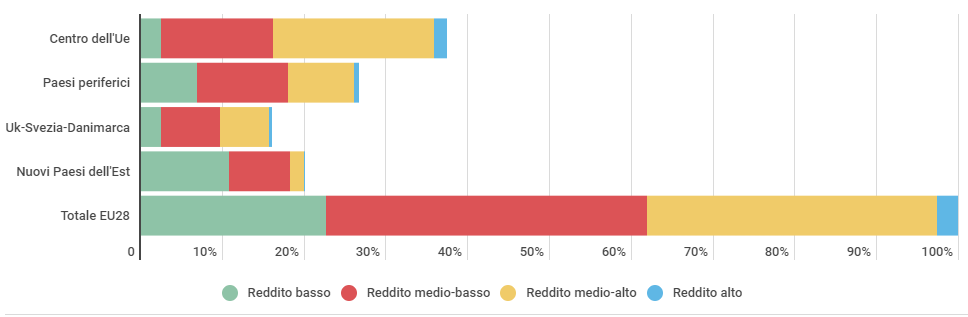

Tanto per avere un’immagine esplicativa a testimonianza del fatto che l’Unione Europea abbia avvantaggiato alcuni paesi piuttosto che altri, basti osservare i seguenti grafici riguardanti le diseguaglianze tra i paesi membri:

Figura 3: Disuguaglianze dei redditi – 2005

Figura 4: Disuguaglianze dei redditi – 2015

<<A partire dal 2004 l’Unione europea ha aperto le sue porte al cosiddetto blocco dei Paesi dell’Est. Un’espansione che ha portato tanti cambiamenti a tutti gli Stati membri, accorciando le disuguaglianze in Ue. Ma a questo fenomeno si è aggiunta anche la crisi economica ed ecco che, tra il 2005 e il 2015, il reddito dei cittadini europei si è trasformato. Chi ci ha perso di più? Sicuramente i “Paesi periferici”, Italia compresa, dove i poveri sono saliti al 6,9%. In Paesi est-europei come la Bulgaria o la Romania, invece, i poveri sono diminuiti e sono aumentati sia i ricchi che la classe media>> (Fonte: truenumbers.it su elaborazione dati forniti dalla Banca d’Italia per il periodo 2005-2015)

Per quanto concerne l’aspetto politico della questione, ciò che ho prima definito il “cavallo di Troia”, parrebbe trattarsi di un ulteriore tentativo verso il “più Europa” che celerebbe le intenzioni intrinseche consistenti sostanzialmente in una maggiore concentrazione di potere nei paesi centrali. Occorre quindi in tale senso analizzare un duplice aspetto.

Da una parte vi è potenzialmente l’idea di dotare l’Unione Europea di un “vero” (sic!) bilancio comune che ci vedrà come paesi taxpayer che versano, appunto, i propri contributi locali (nazionali) sotto forma di trasferimenti fiscali (“tasse e imposte”) che alimentano il budget stesso, come si può d’altronde evincere da questo articolo apparso sul Financial Times. Un fondo come prototipo offerto previa condizioni, also known as “ricatti”; perchè in definitiva di questo si tratta, per “disciplinare” i paesi ed imporre le “riforme” che fanno comodo ai soliti paesi noti. Si vedano a tal fine le raccomandazioni 2019 per l’Italia visionabili presso questo link.

A tutto ciò si aggiunga un altro progetto in corso ormai da anni, l’EDIS (Sistema europeo di assicurazione dei depositi) al fine di completare l’Unione bancaria, altro tassello ritenuto funzionalmente importante nel processo di edificazione di un’Europa federale.

Dall’altra, vi è il subdolo tentativo di acuire maggiormente il divario tra paesi del centro e quelli periferici – processo peraltro già in atto attraverso la cd. “mezzogiornificazione europea” (argomento ampiamente trattato da economisti come Augusto Graziani, Paul Krugman ed Emiliano Brancaccio) – con un rafforzamento dei paesi attualmente costituenti il “nucleo” europeo anche mediante la destinazione di questi fondi come misure d’investimento mirate ad alcuni settori industriali ad alto valore aggiunto che, a ben vedere, è un altro pallino del pensiero dominante che basa la sua ragion d’essere su dei consumi privati opulenti in una società estremamente diseguale, che guarda al livello dei consumi piuttosto che alla qualità sociale di essi ovverosia quei consumi funzionali a soddisfare determinate esigenze sociali oggi drammaticamente insoddisfatte.

L’industria legata alle alte tecnologie e a produzioni ad alto valore aggiunto è certamente un segmento importante “ma da solo non consente di mantenere livelli di occupazione adeguati. In qualche misura questo è vero anche per la Germania, bisognerebbe, infatti, considerare la matrice produttiva del sistema produttivo tedesco allargato e si vedrebbe immediatamente che l’intensità tecnologica cambia significativamente” (F.Garibaldo, 2014).

Tutto questo potrebbe portare ad accrescere la dipendenza dei paesi periferici verso quelli centrali portando una buona fetta della domanda entro il mercato europeo riducendo quella verso il resto del mondo. A tal riguardo è interessante far notare quanto segue.

Già nel 2017, l’allora presidente della Commissione Europea Jean-Claude Juncker, nel suo discorso annuale sullo stato dell’Unione Europea dichiarò: “Voglio rendere la nostra industria più forte e più competitiva […] leader mondiale dell’innovazione, della digitalizzazione e della decarbonizzazione”.

Infatti l’industria europea pur essendo tra le principali a livello globale in molti settori, in particolare per la produzione di beni e servizi ad alto valore aggiunto, deve confrontarsi con una forte concorrenza globale e per questo la strategia del “piano Junker” prevedeva una serie di interventi nell’ottica di dare slancio ad un nuovo “rinascimento” industriale ma, e questo è il punto saliente, in un’ottica federalista che comprendeva il completamento del mercato unico, l’unione bancaria e l’unione del mercato dei capitali per facilitare l’accumulazione di risorse.

Tutto ritorna e tutto è perfettamente coerente se osservato sotto questo punto di vista.

Alla luce di quanto fin qui detto pare abbastanza evidente quale sia lo scopo di questa Unione Europea e quali conseguenze aspettarsi. In breve, nonostante si invochi a gran voce da anni una struttura politica confederata, i famigerati Stati Uniti d’Europa, in una sorta di omogeneizzazione degli Stati, nei fatti si procede in una sempre maggiore centralizzazione dei poteri in mano ad una ristretta cerchia di paesi (core) che impongono de iure e direi anche de facto l’agenda politica ed economica, che a ben vedere sarebbe poi quella tedesca, pro domo sua. A mio avviso anche la recente sentenza della Corte Costituzionale Federale Tedesca va in questa direzione e se da una parte apparentemente la sentenza palesa “un senso di superiorità della giurisdizione nazionale su quella sovranazionale”, dall’altra ammonisce – non molto velatamente – le Istituzioni UE che a dettare le regole è ancora Berlino!

Volendo essere del tutto sinceri, si potrebbe dire che la Germania in fondo fa i suoi interessi e semmai sono gli altri paesi a non voler (o poter) imporre la propria volontà politica. Qualcuno verosimilmente, e giustamente, penserebbe: sono i rapporti di forza, bellezza!

Da ‘cosa’ siano poi determinati questi “rapporti” è un argomento tanto affascinate quanto complesso che meriterebbe una trattazione a parte, poiché coinvolgono diversi aspetti e sfere d’influenza nei seguenti ambiti: economico-commerciali, strategico-militari e d’intelligence, nonché quelli afferenti la rilevantissima politica estera, quest’ultima ormai ridotta ad una vera e propria farsa. In questa sede, tuttavia, ci limitiamo semplicemente a prendere atto della loro esistenza, consapevoli del fatto che in questo determinato periodo storico non propendono a nostro favore.

Dal quadro che emerge, dunque, più che di federalismo europeo bisognerebbe parlare di (nuovo) “feudalesimo europeo”, perché il nonsense di tutto questo impianto giuridico ed economico europeo, tutta questa apparente irrazionalità sembra anche andare oltre le tipiche dinamiche capitalistiche e facendo mente locale a quanto ci disse il prof. Alain Parguez un po’ di anni fa, parrebbe di essere di fronte ad una nuova forma di restaurazione di un potere di altri tempi, un Ancien Régime del XXI secolo. In tal senso si potrebbe quasi coniare una sorta di neologismo definendo questo processo come una forma di ‘endogeno imperialismo europeo’.

Alla luce di ciò, l’aspetto che mi preme mettere in evidenza è legato alla “visione” che sottende ogni azione condotta in ‘questa’ Unione Europea.

In uno scenario drammatico come quello che stiamo vivendo non vi sono, purtroppo, vere volontà politiche di invertire la rotta, nonostante qualche timidissimo tentativo di supplire ad una situazione che rappresenta un vero cul-de-sac, che si potrebbe sintetizzare attraverso alcuni punti critici riguardanti una cronica grande assenza, un reiterato comportamento istituzionale, un determinato tipo di inquadramento teorico, una mistificazione dei fatti e, di conseguenza, della realtà.

Per quanto concerne la grande assenza essa è evidentemente rappresentata dalla possibilità di gestire la politica monetaria in autonomia, senza la quale è davvero complicato – per non dire impossibile – condurre politiche fiscali espansive (che, normalmente, dovrebbero adottarsi in tempi di crisi ed in maniera anticiclica per contrastare la parabola economica discendente dovuta a tali circostanze).

Il reiterato comportamento è il metodo austero-impositivo, divenuto ormai un brand di questa Unione Europea votata al sacrificio (quello altrui…).

Il tipo d’inquadramento teorico è un mix micidiale tra impianto economico neoclassico, politiche marcatamente neo-liberiste, mercantilismo e un corpus giuridico da far impallidire Torquemada, che insieme tra loro costituiscono una sorta di “vangelo demoniaco” europeo.

Last but not least, la mistificazione dei fatti passa anche attraverso la distorsione di alcuni concetti chiave, soprattutto nell’ambito economico; tanto per fare un esempio su tutti il considerare il debito pubblico come il grande “male” da combattere il cui “peso” graverebbe non solo sul sistema economico ma anche sulle “future generazioni”. Peccato, però, che la realtà sia totalmente diversa, come abbiamo sempre cercato di dimostrare attraverso il nostro impegno ed i lavori prodotti in tal senso.

Se proprio di male – nemmeno tanto oscuro – bisogna parlare allora si deve andare al cuore della questione e puntare il dito accusatorio verso la struttura sulla quale poggia l’architettura dell’UE, che incarna perfettamente le dinamiche di un capitalismo vessatorio e predatorio, di cui la moneta unica rappresenta un mero strumento attraverso cui perseguire una sorta di lotta di classe al contrario.

Il timidissimo tentativo messo in atto, ad esempio, dall’Italia attraverso le misure contenute nel D.L. n. 30/2020, per “alleviare il peso” della crisi mediante lo strumento tecnico-concettuale del credito d’imposta (ex art. 122 D.L. n. 34/2020), resta un “palliativo”- di scarsa fattibilità data la fumosa e burocratica applicazione operativa – in assenza del credito fiscale per eccellenza che è rappresentato dalla moneta.

Va da sé, onde evitare equivoci, che tecnicamente il problema non è la sua scarsità (e le Banche Centrali, compresa la BCE, di tutto il mondo ne sono la prova fattuale) né tanto i meccanismi di creazione ma le modalità con le quali essa, la moneta appunto, è “resa disponibile” (ad esempio sotto forma di prestito o “a fondo perduto”) e “per farne cosa” (ad esempio scegliere di mantenere in vita il sistema finanziario bypassando, senza alcun reale vantaggio, l’economia di produzione o creare buona occupazione e sana crescita economica).

In questo processo il ruolo determinante è – o meglio, dovrebbe essere – quello dello Stato che funge da garante e controllore nonché primo attore capace di indirizzare gli obiettivi in un’ottica sociale, attraverso la spesa pubblica (vero motore della crescita) effettuata in disavanzo (affinché ci sia un risparmio netto nel settore privato): la cd. socializzazione degli investimenti (H. Minsky).

Ora, se da una parte il processo di cui sopra è strettamente connesso e determinato da ragioni tecniche, dall’altra non si può tenere conto di alcuni aspetti, intrinsecamente legati al sistema capitalistico odierno. In esso prende forma come nodo centrale, non solo nella sfera finanziaria ma anche in quella ‘sociale’, un concetto a noi molto noto e che è oggetto di infinite discussioni teoriche: il “debito”, o meglio il debito come strumento di soggiogamento tanto da divenire, per chi lo subisce, un’arma di ricatto.

Per cui il ragionamento si sposta inevitabilmente dalla sfera tecnica a quella politica.

Il problema è sempre stato e continuerà ad essere tutto qui!

Ma come diventa un problema la questione del debito? L’obbligazione che si instaura tra debito e credito, quindi tra i due soggetti coinvolti “debitore e creditore”, è in definitiva un mero ‘rapporto sociale’ che vincola entrambe le partii. Si tratta di un argomento abbondantemente affrontato nella letteratura (cfr. Alfred Mitchell-Innes, sulla creditizia della moneta) come fatto storico, senza il quale la moneta stessa, come istituzione sociale, perderebbe di significato (ricordiamo velocemente che, contabilmente, la moneta è emessa da una Banca Centrale sottoforma di passività). Inoltre, in virtù di tale peculiare rapporto la moneta esercita anche, oltre l’aspetto funzionale, un vero e proprio “potere dispotico” (cfr. Geoffrey Ingham).

Gli ingredienti, dunque, ci sono tutti per trarre le conclusioni.

Alla luce di questa breve riflessione e contestualizzandola all’Unione monetaria europea (cd. Eurozona), non si fa fatica ad immaginare questa “zona” come l’estrinsecazione di quei rapporti di potere, messi in pratica attraverso alcuni “strumenti” (o “armi” non convenzionali) di cui il capitalismo stesso si serve; tra questi, appunto, il ‘debito’ nella sua veste (forma) di prestiti sotto varie forme, come si è visto nella prima parte di questo articolo, vincolati a determinati condizioni capestro; meccanismo al quale non si sottrae neanche la stessa BCE.