di Aldo Scorrano

Abstract

Il presente lavoro esamina la profonda trasformazione subita dagli enti locali italiani, con particolare riferimento ai Comuni, nel contesto dell’integrazione europea e dell’adozione di paradigmi neoliberisti nella gestione della finanza pubblica. Attraverso un’analisi storico-giuridica e macroeconomica, si dimostra come l’implementazione dei vincoli derivanti dai trattati europei abbia sostanzialmente neutralizzato la capacità degli amministratori locali di perseguire efficacemente politiche a favore delle comunità di riferimento, trasformando de facto i Comuni da enti pubblici dotati di autonomia politico-amministrativa in soggetti operanti secondo logiche aziendalistiche. La ricerca evidenzia come tale metamorfosi rappresenti una sostanziale violazione dei principi costituzionali di autonomia locale e configuri un’inversione paradigmatica rispetto alla concezione originaria del ruolo degli enti territoriali nella Repubblica democratica.

Dichiarazione d’intenti e framework teorico

La presente analisi si propone di decostruire criticamente la narrazione dominante che ha accompagnato la riforma degli enti locali nelle ultime tre decadi, offrendo una prospettiva alternativa fondata su un approccio economico, giuridico e contabile di matrice eterodossa che si contrappone alle teorie mainstream. Come osservava già nel 1992 l’economista Wynne Godley, “moltissime persone in tutta Europa si sono improvvisamente accorte di non sapere praticamente nulla del Trattato di Maastricht proprio nel momento in cui sono divenute consapevoli del fatto che esso potrebbe causare enormi cambiamenti nelle loro vite” (Godley, 1992).

Tale consapevolezza assume particolare rilevanza quando si considera l’impatto che l’architettura giuridico-istituzionale europea ha esercitato sugli enti locali, trasformandoli da soggetti dotati di piena autonomia politico-amministrativa in entità vincolate da logiche di mercato e da imperativi di sostenibilità finanziaria che ne hanno snaturato la funzione originaria. Questa trasformazione non rappresenta un fenomeno meramente tecnico o neutrale, ma costituisce l’esito di precise scelte politiche ispirate a una visione neoliberista della gestione pubblica che trova le sue radici teoretiche nell’economia neoclassica e nelle sue successive elaborazioni monetariste.

L’approccio metodologico adottato si fonda su una duplice prospettiva: da un lato, l’analisi storico-giuridica dell’evoluzione normativa che ha interessato gli enti locali; dall’altro, l’esame macroeconomico delle implicazioni derivanti dall’adozione di vincoli di bilancio che configurano una sostanziale perdita di sovranità fiscale a livello locale. Tale impostazione consente di evidenziare come la progressiva aziendalizzazione dei Comuni non rappresenti un’evoluzione naturale o inevitabile, ma il risultato di una precisa architettura normativa orientata alla subordinazione delle politiche locali agli imperativi della stabilità monetaria e del controllo del debito pubblico.

Genesi storica delle autonomie locali: dalla valorizzazione costituzionale alla subordinazione europea

L’evoluzione dell’ordinamento comunale italiano presenta una traiettoria che muove dalla piena valorizzazione delle istanze autonomistiche sancite dalla Costituzione repubblicana verso una progressiva subordinazione agli imperativi dell’integrazione europea. Per comprendere la portata di questa trasformazione, è necessario ripercorrere brevemente le tappe fondamentali di questo processo.

Il riconoscimento costituzionale delle autonomie locali, cristallizzato nell’articolo 5 della Costituzione, rappresentò una risposta alle istanze pluralistiche e democratiche emerse dalla caduta del regime fascista. Il principio autonomistico, concepito come “valorizzazione di quella parte del potere pubblico che è più vicino ai cittadini” (Cassese, 1998), si articolava attraverso la duplice dimensione dell’autonomia amministrativa e dell’autonomia politica, integrate dalla potestà autarchica che conferiva agli enti locali la capacità di operare in regime di diritto amministrativo con pienezza di poteri.

La struttura organizzativa del Comune moderno, fondata sulla triade Consiglio-Giunta-Sindaco, emerse dal superamento dell’accentramento fascista che aveva ridotto gli enti locali a “mere succursali del potere centrale” (Vandelli, 2007). Tuttavia, è proprio questa concezione autonomistica che verrà progressivamente erosa dall’implementazione dell’ordinamento europeo, attraverso un processo che Godley (1992) aveva profeticamente descritto come trasformazione degli Stati membri in “autorità locali o colonie” private degli strumenti essenziali della politica macroeconomica.

La cesura fondamentale si colloca nel 1992, anno di sottoscrizione del Trattato di Maastricht, che segna l’inizio di una fase caratterizzata dalla progressiva subordinazione delle politiche nazionali e locali agli imperativi della convergenza europea. Come evidenziato da Godley nell’opera “Maastricht and All That”, l’istituzione di una moneta unica comporta necessariamente “la fine della sovranità degli Stati aderenti e del loro potere di intervenire autonomamente per affrontare le questioni più rilevanti”, conferendo loro “lo status di una autorità locale o di una colonia” priva degli strumenti fondamentali della politica economica.

Il Trattato di Maastricht come punto di svolta: dalla sovranità alla subordinazione

L’analisi dell’impatto del Trattato di Maastricht sugli enti locali richiede una comprensione delle implicazioni sistemiche derivanti dall’adozione di una moneta sovranazionale e dall’implementazione di vincoli stringenti sulla finanza pubblica. Il processo di integrazione monetaria europea ha comportato una ridefinizione radicale del rapporto tra Stato centrale ed enti periferici, introducendo una gerarchia di vincoli che ha progressivamente eroso l’autonomia decisionale degli amministratori locali.

La creazione dell’Unione Economica e Monetaria ha implicato l’adozione di parametri di convergenza che hanno condizionato non soltanto le politiche macroeconomiche nazionali, ma anche l’azione degli enti locali attraverso meccanismi di trasmissione che hanno operato una sostanziale trasformazione della natura giuridica e funzionale dei Comuni. L’introduzione dell’Euro come “moneta senza Stato” (De Grauwe, 2016) ha privato gli enti territoriali della possibilità di beneficiare del sostegno di una banca centrale nazionale in grado di garantire il finanziamento delle politiche pubbliche locali.

Il vincolo del divieto di finanziamento monetario, codificato nell’articolo 123 del Trattato sul Funzionamento dell’Unione Europea, ha creato le premesse per la trasformazione degli enti locali in soggetti operanti secondo logiche di scarsità delle risorse, costringendoli ad adottare comportamenti analoghi a quelli di aziende private nella ricerca di finanziamenti. Tale configurazione rappresenta un’inversione paradigmatica rispetto alla concezione tradizionale dell’ente pubblico come soggetto dotato della capacità di perseguire finalità collettive indipendentemente dai vincoli di bilancio, potendo contare sul sostegno finanziario dell’autorità sovrana.

Dal Testo Unico alla riforma costituzionale: l’implementazione del paradigma neoliberista

La promulgazione del Decreto Legislativo 267/2000, noto come Testo Unico degli Enti Locali, rappresenta il momento di codificazione di un processo di trasformazione che aveva trovato il suo avvio con la Legge 142/90 e che sarebbe culminato con la riforma costituzionale del Titolo V operata dalla Legge Costituzionale 3/2001. Questa evoluzione normativa non può essere compresa senza riferimento alle pressioni esercitate dall’ordinamento europeo e alla progressiva adozione di paradigmi neoliberisti nella gestione della cosa pubblica.

La riforma del Titolo V, formalmente orientata al rafforzamento del principio autonomistico attraverso l’ampliamento delle competenze regionali e locali, ha in realtà configurato un sistema che subordina l’esercizio delle funzioni pubbliche territoriali al rispetto di vincoli finanziari derivanti dall’appartenenza all’Unione Europea. L’introduzione dell’articolo 119 della Costituzione, che sancisce l’autonomia finanziaria degli enti territoriali “nel rispetto dell’equilibrio dei relativi bilanci”, rappresenta il momento di costituzionalizzazione di una logica aziendalistica che trasforma gli enti locali in soggetti vincolati da imperativi di sostenibilità finanziaria.

Il concetto di “federalismo fiscale”, introdotto dalla riforma costituzionale, configura in realtà una forma di pseudo-federalismo che priva gli enti locali degli strumenti essenziali per l’esercizio di una vera autonomia fiscale. Come osservato da Mitchell (2019), un vero sistema federale richiede che l’ente federale mantenga la capacità di sostenere finanziariamente gli enti periferici attraverso trasferimenti che non siano condizionati da vincoli di bilancio. Al contrario, il modello italiano post-riforma ha progressivamente ridotto i trasferimenti statali, costringendo gli enti locali a far ricorso prioritariamente al gettito fiscale locale e all’indebitamento presso il sistema bancario.

La metamorfosi degli enti locali: da amministrazioni pubbliche ad aziende

L’evoluzione normativa degli ultimi tre decenni ha operato una trasformazione sostanziale della natura giuridica ed economica degli enti locali, convertendoli da amministrazioni pubbliche dotate di piena autonomia politico-amministrativa in soggetti operanti secondo logiche aziendalistiche. Questa metamorfosi rappresenta l’esito di un processo sistematico di implementazione di vincoli derivanti dall’ordinamento europeo che ha trovato la sua articolazione attraverso una serie di interventi normativi convergenti.

La Legge Delega 42/2009 ha introdotto il principio secondo cui il finanziamento delle funzioni fondamentali degli enti locali deve essere assicurato prioritariamente dai tributi propri, dalle compartecipazioni al gettito di tributi erariali e dal fondo perequativo, prevedendo contestualmente “la soppressione dei trasferimenti statali diretti al finanziamento di tali spese”. Tale disposizione configura una sostanziale inversione del rapporto finanziario tra Stato centrale ed enti locali, trasferendo su questi ultimi l’onere del finanziamento delle proprie funzioni attraverso il ricorso al gettito fiscale locale.

L’introduzione del principio del pareggio di bilancio attraverso la Legge Costituzionale 1/2012, in coerenza con gli impegni assunti con il Fiscal Compact, ha completato il processo di aziendalizzazione degli enti locali. Il nuovo articolo 81 della Costituzione subordina l’esercizio delle funzioni pubbliche al “rispetto dell’equilibrio tra le entrate e le spese”, configurando un sistema nel quale ogni spesa deve essere precedentemente “coperta” attraverso entrate fiscali o ricorso all’indebitamento.

La Legge 243/2012 e successive modificazioni hanno poi tradotto questi principi in un articolato sistema di regole che definisce l’equilibrio di bilancio come “saldo non negativo, in termini di competenza, tra le entrate finali e le spese finali”. Tale definizione trasforma gli enti locali in soggetti operanti in regime di scarsità delle risorse, costringendoli ad adottare comportamenti analoghi a quelli delle aziende private nella pianificazione delle spese e nella ricerca di finanziamenti.

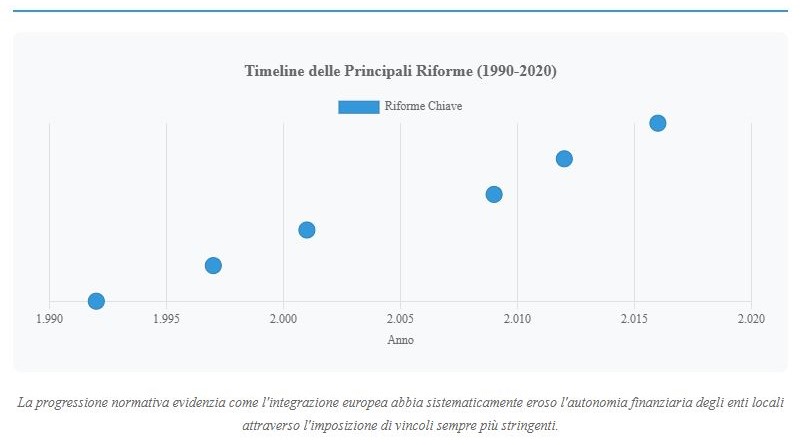

Fig. 1 – Timeline delle riforme: dal Trattato di Maastricht al pareggio di bilancio

Analisi macroeconomica: i saldi settoriali e l’illogicità dei vincoli di bilancio

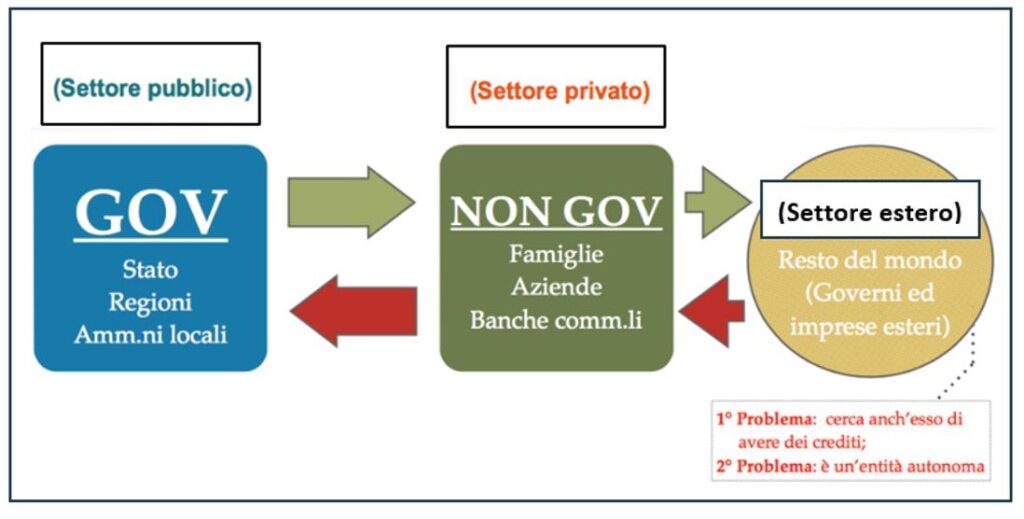

L’applicazione di vincoli di pareggio di bilancio agli enti locali rappresenta una violazione dei principi fondamentali della contabilità nazionale e configura una sostanziale incomprensione del ruolo macroeconomico delle amministrazioni pubbliche. Per comprendere l’illogicità economica di tale approccio, è necessario richiamare l’identità contabile dei saldi settoriali sviluppata da Wynne Godley, secondo la quale la somma algebrica dei saldi dei diversi settori dell’economia deve necessariamente essere pari a zero.

L’equazione fondamentale (G – T) = (S – I) – NX evidenzia come il deficit del settore pubblico (G – T) corrisponda esattamente al surplus del settore privato (S – I) al netto delle partite correnti con l’estero (NX). Questa identità contabile dimostra che l’imposizione di vincoli di pareggio di bilancio alle amministrazioni pubbliche comporta necessariamente una corrispondente riduzione della capacità di risparmio del settore privato, con effetti depressivi sull’economia nel suo complesso.

Fig. 2 – Saldi settoriali nella contabilità nazionale

Come osservato da Mitchell (2019), “la sola entità che può trasferire beni finanziari al netto nel settore non governativo, accogliendo così il desiderio di risparmiare ed eliminando contemporaneamente anche la disoccupazione, è il monopolista della valuta – il governo che può farlo spendendo al netto”. L’applicazione di vincoli di bilancio agli enti locali, in quanto parte integrante del settore pubblico, comporta quindi una riduzione sistematica della liquidità disponibile per il settore privato, con conseguenze negative sull’occupazione e sulla crescita economica.

La logica del pareggio di bilancio applicata agli enti locali si fonda sull’errata analogia tra amministrazioni pubbliche e soggetti privati, ignorando il fatto che un ente pubblico opera all’interno di un sistema monetario sovrano e può pertanto finanziare la propria spesa attraverso il meccanismo della creazione monetaria. Come evidenziato da Wray (2015), in un sistema monetario moderno “lo Stato spende prima, poi incassa”, utilizzando la propria posizione di monopolista della valuta per finanziare le politiche pubbliche indipendentemente dalle entrate fiscali correnti.

Le conseguenze sulla capacità di governo locale

L’implementazione dei vincoli di bilancio ha prodotto una sostanziale neutralizzazione della capacità degli enti locali di perseguire politiche a favore delle comunità di riferimento. I Sindaci, un tempo dotati di ampia discrezionalità nella programmazione delle politiche locali, si trovano oggi nella condizione di “meri esattori delle tasse”, costretti a subordinare ogni intervento pubblico alla disponibilità di risorse finanziarie preventivamente acquisite.

Questa trasformazione ha comportato una sostanziale inversione del rapporto tra politica e finanza a livello locale. Mentre in precedenza la programmazione politica precedeva e orientava le scelte finanziarie, oggi è la disponibilità di risorse finanziarie a determinare l’ambito delle politiche realizzabili. Gli amministratori locali sono quindi costretti a ricercare finanziamenti attraverso canali che configurano forme di dipendenza da soggetti esterni: i fondi comunitari, che rappresentano una restituzione parziale dei contributi versati dall’Italia all’Unione Europea; il ricorso all’indebitamento presso il sistema bancario, che subordina le politiche pubbliche alle logiche del mercato finanziario; l’alienazione del patrimonio pubblico, che comporta una progressiva privatizzazione dei beni collettivi; l’incremento della pressione fiscale locale, che trasferisce sui cittadini l’onere del finanziamento delle politiche pubbliche.

La Relazione della Ragioneria Generale dello Stato per la Commissione Parlamentare per l’attuazione del federalismo fiscale del 2018 conferma questa diagnosi, evidenziando come “l’obbligo di partecipazione delle regioni e degli enti locali alla realizzazione degli obiettivi di finanza pubblica” derivi dalla necessità di rispettare “i vincoli economici e finanziari derivanti dall’appartenenza dell’Italia all’Unione europea”. Tale subordinazione configura una sostanziale perdita di sovranità degli enti locali, ridotti a strumenti di attuazione delle politiche di austerità imposte dall’ordinamento europeo.

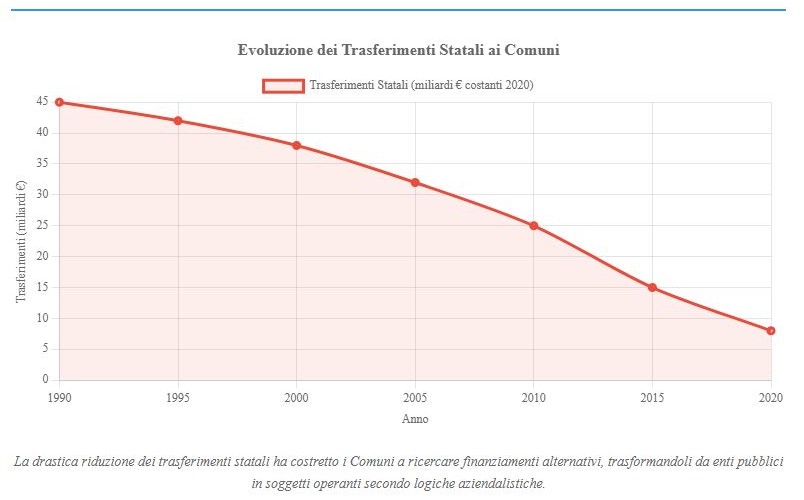

Fig. 3 – Evoluzione dei trasferimenti statali ai Comuni (1990-2020)

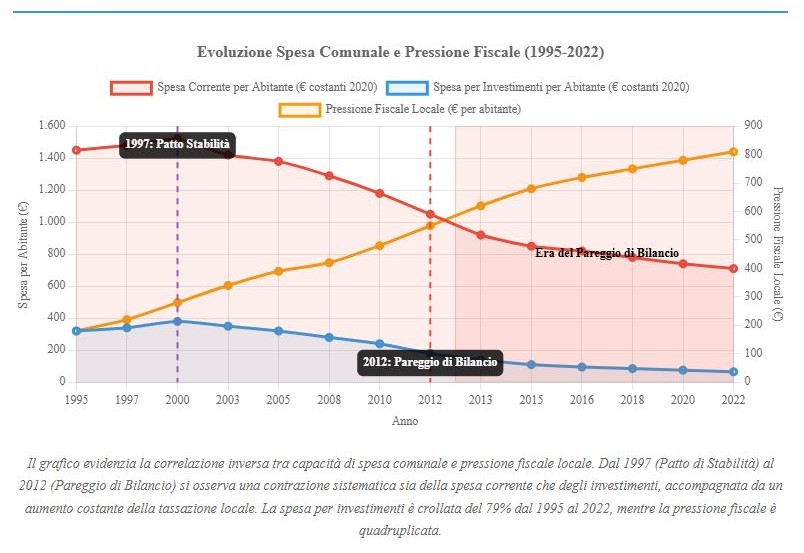

Fig. 4 – Impatto dei vincoli di bilancio sulla spesa comunale per abitante

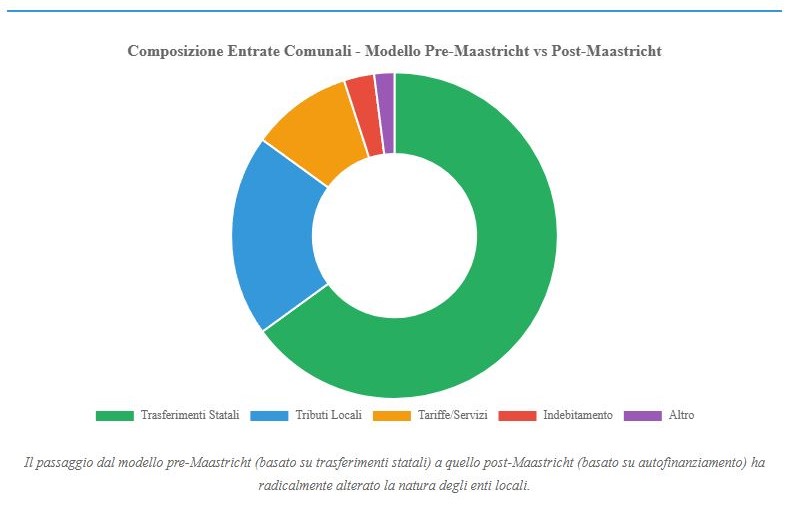

Fig. 5 – Confronto modelli di finanziamento pre e post Maastricht

Verso una riforma sistemica: proposte per la riappropriazione della sovranità locale

Il superamento dell’attuale configurazione richiede interventi di carattere sistemico che vadano oltre le modifiche marginali dell’ordinamento esistente e affrontino la questione della compatibilità tra autonomia locale e vincoli europei. La “rivoluzione copernicana” necessaria per restituire agli enti locali la piena capacità di governo delle comunità territoriali deve passare attraverso una messa in discussione dell’intera architettura giuridico-istituzionale che subordina le politiche pubbliche locali agli imperativi della stabilità finanziaria.

In primo luogo, appare indispensabile la modifica dell’articolo 81 della Costituzione per eliminare il riferimento al pareggio di bilancio e sostituirlo con l’obiettivo della piena occupazione, in coerenza con i principi fondamentali della Costituzione economica italiana. Come osservato da Cesaratto (2018), il perseguimento della piena occupazione richiede che lo Stato mantenga la capacità di operare politiche anticicliche attraverso deficit di bilancio sistematici, trasferendo risorse finanziarie al settore privato e agli enti locali.

La riforma dovrebbe inoltre prevedere la modifica degli articoli 117 e 119 della Costituzione per eliminare i riferimenti ai “vincoli derivanti dall’ordinamento comunitario” e al “rispetto dell’equilibrio dei relativi bilanci”, restituendo agli enti territoriali la piena autonomia nelle scelte di politica fiscale. Parallelamente, dovrebbe essere ripristinato un sistema di trasferimenti statali sistematici agli enti locali, finanziato attraverso il meccanismo della creazione monetaria e non subordinato a vincoli di bilancio.

Sul piano legislativo, appare necessaria l’abrogazione della Legge 243/2012 e delle successive modificazioni che hanno implementato il principio del pareggio di bilancio per gli enti territoriali. Il sistema dovrebbe essere sostituito da un nuovo quadro normativo che riconosca agli enti locali la piena autonomia nella programmazione delle politiche pubbliche, garantita da un sistema di finanziamento statale sistematico e non condizionale.

Tali interventi comporterebbero necessariamente una revisione delle relazioni con l’Unione Europea e una rinegoziazione dei trattati esistenti. Come evidenziato da numerosi economisti di orientamento post-keynesiano, l’attuale architettura dell’Eurozona è intrinsecamente incompatibile con il perseguimento di politiche di piena occupazione e di welfare territoriale, richiedendo quindi una trasformazione sistemica che restituisca agli Stati membri gli strumenti essenziali della sovranità monetaria e fiscale.

Conclusioni (non esaustive)

L’analisi condotta evidenzia come la trasformazione degli enti locali italiani negli ultimi tre decenni rappresenti l’esito di un processo sistematico di erosione dell’autonomia politico-amministrativa locale, operato attraverso l’implementazione di vincoli derivanti dall’integrazione europea e dall’adozione di paradigmi neoliberisti nella gestione della finanza pubblica. La progressiva aziendalizzazione dei Comuni configura una sostanziale violazione dei principi costituzionali di autonomia locale e comporta una neutralizzazione della capacità degli amministratori locali di perseguire efficacemente politiche a favore delle comunità di riferimento.

La “rivoluzione copernicana” necessaria per invertire questa tendenza richiede interventi di carattere sistemico che vadano oltre le riforme marginali e affrontino la questione della compatibilità tra sovranità democratica e vincoli sovranazionali. Il ripristino della piena autonomia degli enti locali passa necessariamente attraverso il recupero della sovranità monetaria e fiscale nazionale e la rinegoziazione dei rapporti con l’Unione Europea su basi che rispettino il principio democratico e la volontà popolare.

Come osservava Godley nel 1992, la questione europea non è meramente tecnica ma politica, e richiede una presa di coscienza collettiva dei costi dell’integrazione in termini di democrazia e sovranità. Solo attraverso questa consapevolezza sarà possibile costruire le condizioni per una trasformazione sistemica che restituisca agli enti locali la piena capacità di servire le comunità territoriali e di perseguire obiettivi di giustizia sociale e sviluppo sostenibile.

PS: Banca dati sulle criticità finanziare dei Comuni italiani – https://crisifinanziarie.fondazioneifel.it/banca-dati-criticita-finanziarie-dei-comuni-italiani

_________

Bibliografia

Cassese, S. (1998). Le basi del diritto amministrativo. Milano: Garzanti.

Cesaratto, S. (2018). “Lo Stato spende prima, poi incassa: logica, fatti, finzioni”. Sinistra in Rete, 15 marzo 2018.

De Grauwe, P. (2016). Economics of Monetary Union. Oxford: Oxford University Press.

Godley, W. (1992). “Maastricht and All That”. London Review of Books, 14(19), 3-4.

Krugman, P. (2013). “The Euro: Beware of What You Wish For”. New York Times, 17 dicembre 2013.

Mitchell, W. (2019). Reclaiming the State: A Progressive Vision of Sovereignty for a Post-Neoliberal World. London: Pluto Press.

Ragioneria Generale dello Stato (2018). “Le manovre di finanza pubblica a carico delle regioni e degli enti locali”. Relazione per la Commissione Parlamentare per l’attuazione del federalismo fiscale, febbraio 2018.

Stiglitz, J. (2016). The Euro: How a Common Currency Threatens the Future of Europe. New York: W.W. Norton.

Vandelli, L. (2007). Il governo locale. Bologna: Il Mulino.

Wray, L.R. (2015). Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Systems. London: Palgrave Macmillan.